快到年底了,业务招待费税前扣除标准 怎么算?

又到年底了,各个公司都少不了吃喝送礼,这就是所谓的“业务招待费”。那么业务招待费包含哪些,公司该如何处理进行税前扣除?

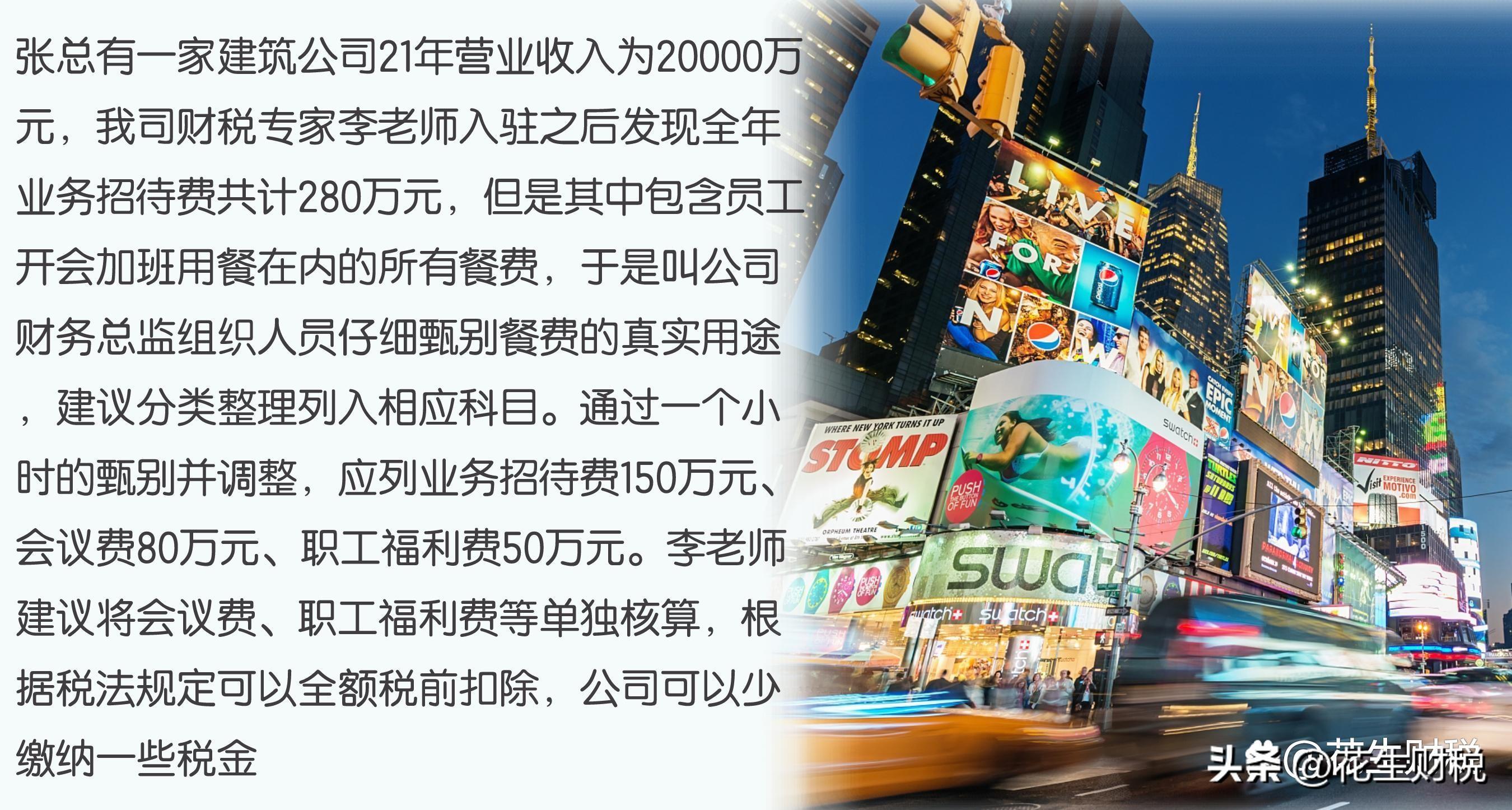

一般情况下企业的业务招待费包括两部分,一是日常性业务招待费支出,如餐饮费、住宿费、交通费等。二是重要客户的业务招待费,即除前述支出外,还有赠送给客户的礼品费、正常的娱乐活动费、安排客户旅游的费用等。下面结合案例给大家详细介绍一下如何扣除。

案例说明

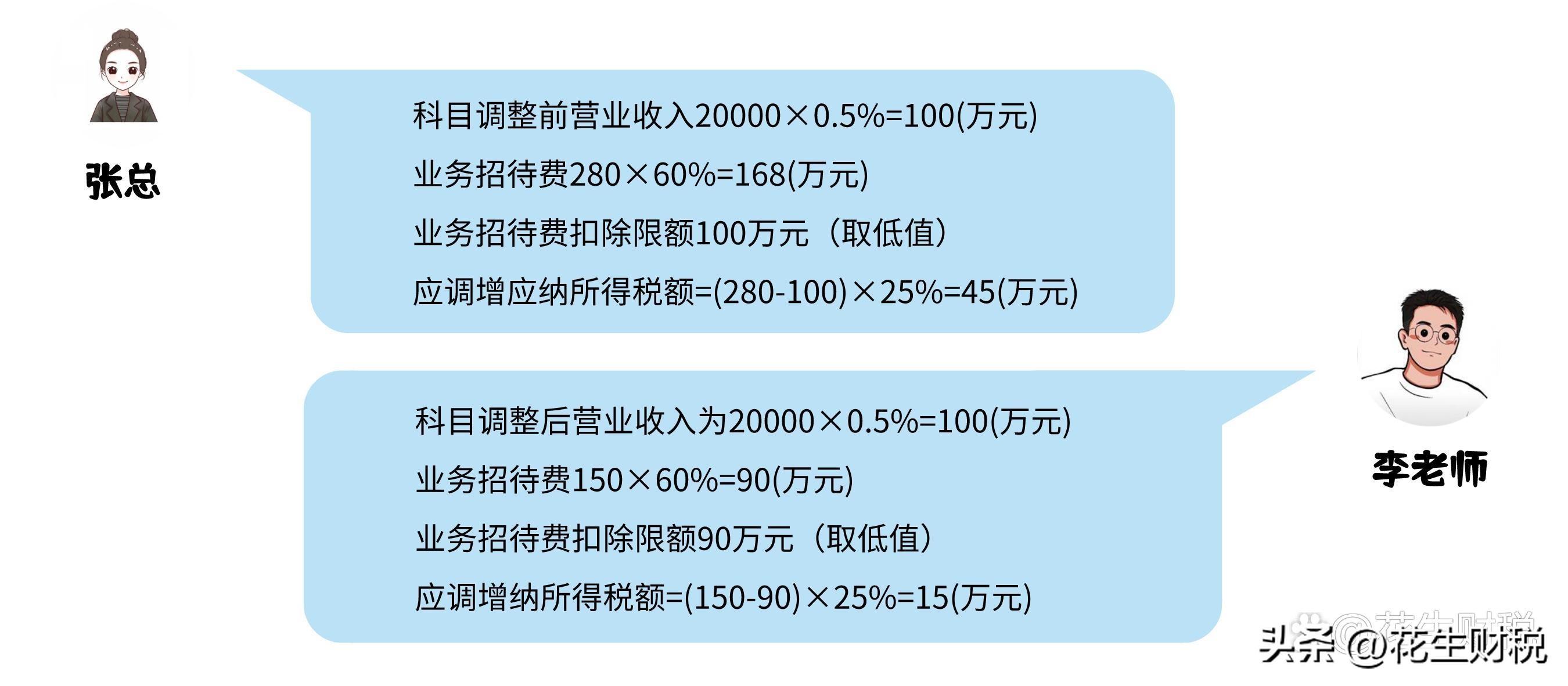

根据税法规定,企业发生的业务招待费支出按照发生额的60%扣除,但最高不超过当年营业收入的5‰;发生的会议费可全额扣除;发生的职工福利费在工资总额的14%以内可据实扣除。在证据资料充分时,根据实际情况,可合理分配费用额度,合理增加可抵扣范围,降低应纳税额,是一种较为妥善的选择。

税负测算

调整后减少应纳所得税额45-15=30(万元)。

同时,企业也有外购礼品用于赠送给客户应作为业务招待费的企业发生,但如果礼品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,则也可作为广告费和业务宣传费支出。

相关文章

-

赛尔号挑战塔克林龙元素精灵时需要采取的策略和技巧详细攻略

一、出站精灵与技能选择出站精灵:首选雷神雷伊,其次可以考虑火舞天尊作为辅助。技能选择:雷神雷伊:主要使用“充电之躯”进行回血,确保精灵的安全;同时利用“雷神之怒”进行技能伤害强化。火舞天尊:技能选择与雷神雷伊类似,主要用于消耗塔克林的血量。二、战斗策略强化阶段:进入战斗后,首先使用雷神雷伊的“充电之

2025-03-31 07:50:10

-

千年攻速版:搬砖游戏!新手小白攻略,全内容解析!

《千年》是一款跨越时空的经典游戏,以其独特的武侠背景和深厚的文化底蕴,吸引了无数玩家的热爱与追捧。这款游戏不仅是一段历史的见证,更是许多人青春回忆的一部分。游戏设定在一个充满神秘与武侠气息的古代世界,玩家将扮演一名初出茅庐的武侠,踏上一段充满挑战与机遇的江湖之旅。在这个世界里,有刀光剑影的激烈对决,

2025-03-31 04:42:13

-

竹子为什么开花就死掉(为什么竹子开花后会死?)

很多人都有见过竹子,也知道它是非常实用的一种植物。那你们见过竹子开花吗?相信很多南方的朋友们都有听说过一句老谚语“竹子开花,全村搬家”的说法,意思是说如果竹子在某一年突然开花了,那就不是好的预兆,全村的人最好是搬家到一个新的环境安家。虽然没有科学依据,但从侧面也反映出很少有人见到过竹子开花。其实,竹

2025-03-31 03:12:16

-

为什么会有回音现象(人教版物理总复习:第二章 声现象)

一、声音的产生与传播1、一切发声的物体都在振动。振动的物体叫声源。用手按住发音的音叉,发音也停止,该现象说明振动停止发声也停止。2、声音的传播需要介质,真空不能传声。在空气中,声音以看不见的声波来传播,声波到达人耳,引起鼓膜振动,人就听到声音。气体、液体、固体都能发声,空气能传播声音。3、声音在介质

2025-03-31 01:17:24

-

刀光一闪更畅爽《子弹先生》续作《忍者先生》

《Mr Ninja》(忍者先生)是由国外知名的游戏公司Lion Studios推出的忍者题材益智游戏。作为2019年红极一时的《子弹先生》续作,玩家在游戏中将扮演一位实力超群的神秘忍者,改枪为刀,借助锋利的之忍刀在各种解谜关卡中冲杀,借助创造性思维来击杀各种类型的敌人。游戏亮点《Mr Ninja》作

2025-03-31 00:39:19

-

借款合同有什么用(民间借贷合同的效力)

一:自然人之间的借款合同生效的认定应当以借款人取得所借款项的实际控制权为准合同的生效,是指已经成立的合同在当事人之间产生一定的法律约束力,并产生预期的法律后果。《合同法》第二百一十条规定,自然人之间的借款合同,自贷款人提供借款时生效。即自然人之间的借款合同是实践合同,该合同仅有双方当事人的合意不能成

2025-03-30 05:36:04