资本资产定价模型公式以及含义(资本资产定价模型有几种方式?)

CAPM:资本资产定价模型(简称CAPM)是由美国学者夏普、林特尔、特里诺和莫辛等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。

资本资产定价模型中,假设所有投资者都按马克维茨的资产选择理论进行投资,对期望收益、方差和协方差等的估计完全相同,投资人可以自由借贷。

基于这样的假设,资本资产定价模型研究的重点在于探求风险资产收益与风险的数量关系,即为了补偿某一特定程度的风险,投资者应该获得多少的报酬率。

1 模型表达形式

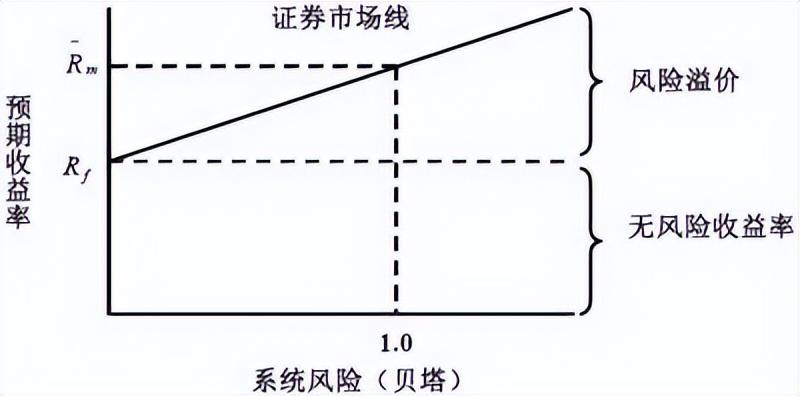

1.资本资产定价模型是研究充分组合情况下风险与要求的收益率之间均衡关系的模型。

表达形式:Ri=Rf+β×(Rm-Rf)

2.当资本市场达到均衡时,风险的边际价格是不变的,任何改变市场组合的投资所带来的边际效果是相同的,即增加一个单位的风险所得到的补偿是相同的。

按照β的定义,代入均衡的资本市场条件下,得到资本资产定价模型:E(ri)=rf+βim(E(rm)-rf)

*市场风险溢价率(Rm-Rf)反映市场整体对风险的偏好,如果风险厌恶程度高,则证券市场线的斜率(Rm-Rf)的值就大。

其中:

- 均方差分析和资本资产定价模型E(ri)是资产i的预期回报率

- rf是无风险利率

- βim是[[Beta系数]],即资产i的系统性风险

- E(rm)是市场m的预期市场回报率

- E(rm)-rf是市场风险溢价,即预期市场回报率与无风险回报率之差

2 资本资产定价模型说明

资本资产定价模型的说明如下:

1.单个证券的期望收益率由两个部分组成,无风险利率以及对所承担风险的补偿-风险溢价。

2.风险溢价的大小取决于β值的大小。β值越高,表明单个证券的风险越高,所得到的补偿也就越高。

3.β度量的是单个证券的系统风险,非系统性风险没有风险补偿。

以资本形式(如股票)存在的资产的价格确定模型。

*以股票市场为例:

假定投资者通过基金投资于整个股票市场,于是他的投资完全分散化(diversification)了,他将不承担任何可分散风险。但是,由于经济与股票市场变化的一致性,投资者将承担不可分散的风险。于是投资者的预期回报高于无风险利率。

资本资产定价模型设股票市场的预期回报率为E(rm),无风险利率为rf,那么,市场风险溢价就是E(rm)−rf,这是投资者由于承担了与股票市场相关的不可分散风险而预期得到的回报。

考虑某资产(比如某公司股票),设其预期回报率为Ri,由于市场的无风险利率为Rf,故该资产的风险溢价为E(ri)-rf。

资本资产定价模型描述了该资产的风险溢价与市场的风险溢价之间的关系E(ri)-rf=βim(E(rm)−rf)式中,β系数是常数,称为资产β(asset beta)。

β系数表示了资产的回报率对市场变动的敏感程度,可以衡量该资产的不可分散风险。如果给定β,我们就能确定某资产现值(present value)的正确贴现率(discount rate)了,这一贴现率是该资产或另一相同风险资产的预期收益率贴现率=Rf+β(Rm-Rf)。

相关文章

-

河南空港芯科智算云科技有限公司成立,注册资本5000万

天眼查工商信息显示,9月12日,河南空港芯科智算云科技有限公司成立,法定代表人为耿圣,注册资本5000万人民币,经营范围包括软件开发、数据处理和存储支持服务、信息系统集成服务等。股权全景穿透图显示,该公司由河南航空港发展投资集团旗下河南航空港能源开发有限公司、科大讯飞旗下安徽讯飞云创科技有限公司共同

2025-09-15 15:31:00

-

“洪字号”特色农产品香飘海外

今年1至7月南昌市出口农产品2.3亿元 同比增长38.7% 日本东京连锁卖场里,白净脆嫩的南昌藠头赢得青睐;英国伦敦街角茶馆内,林恩茶叶冲泡的茶汤飘着沁人香味;澳大利亚堪培拉超市货架上,包装精美的江西米粉整齐陈列着……曾经“藏在深山人未识”的南昌特色农产品,如今正一步步走出国门、走向世界,在全球消

2025-09-15 11:54:00

-

让农民成为节日主角 天津将举办111场丰收节庆祝活动

秋分将至,第八个中国农民丰收节即将到来。昨日,市政府新闻办组织召开“2025年天津市中国农民丰收节”新闻发布会。记者从会上获悉,本届丰收节以“庆农业丰收 享美好生活”为主题,天津市主会场活动将于9月23日在北辰区西堤头镇曙光水镇举行。 “今年,全市将举办111场丰收节庆祝活动,除主会场外,还有1

2025-09-15 11:28:00

-

以军对加沙地带展开密集空袭 鲁比奥抵达以色列访问

据巴勒斯坦通讯社14日报道,以色列国防军当天在加沙地带多地的袭击已造成45名平民死亡,其中32人死于加沙城。以军则发布声明说,当天空袭加沙城三座高层建筑,并称空袭前已发出“疏散警告”。声明还说,以军持续在加沙地带北部多个地点开展军事行动,打死多名巴武装人员,并摧毁反坦克导弹阵地。“我们被要求在几分钟

2025-09-15 08:25:00

-

美国务卿抵达以色列 卡塔尔愿继续斡旋 加沙局势是否迎来转机?

来源:央视新闻客户端以色列空袭卡塔尔首都事件持续发酵,有分析担忧这可能使加沙停火谈判的“唯一外交途径”面临重大风险。14日,美国国务卿已抵达以色列协调美以立场,加沙城一日内多座高层建筑遭袭,斡旋方卡塔尔最新表态要继续调停加沙冲突。中东局势近日能否迎来转机?△加沙城(资料图)美国:事已至此 谈谈以后当

2025-09-15 08:14:00

-

“七星限定”再现!肇庆星湖上演“卧佛含丹”

一年一度的肇庆星湖秋分“卧佛含丹”天象奇观,今年在9月13日至23日上演!9月14日, 2025肇庆星湖“七星限定 卧佛含丹”秋分观赏季启动仪式在星湖国家湿地公园观佛岛举行。不计其数的市民游客齐聚肇庆,围在观佛岛前见证奇观再现。游客和摄影爱好者齐聚肇庆星湖湿地公园共同见证“卧佛含丹”天象奇观。航记

2025-09-15 08:05:00