消费税—应纳税额的一般计算

1. 消费税

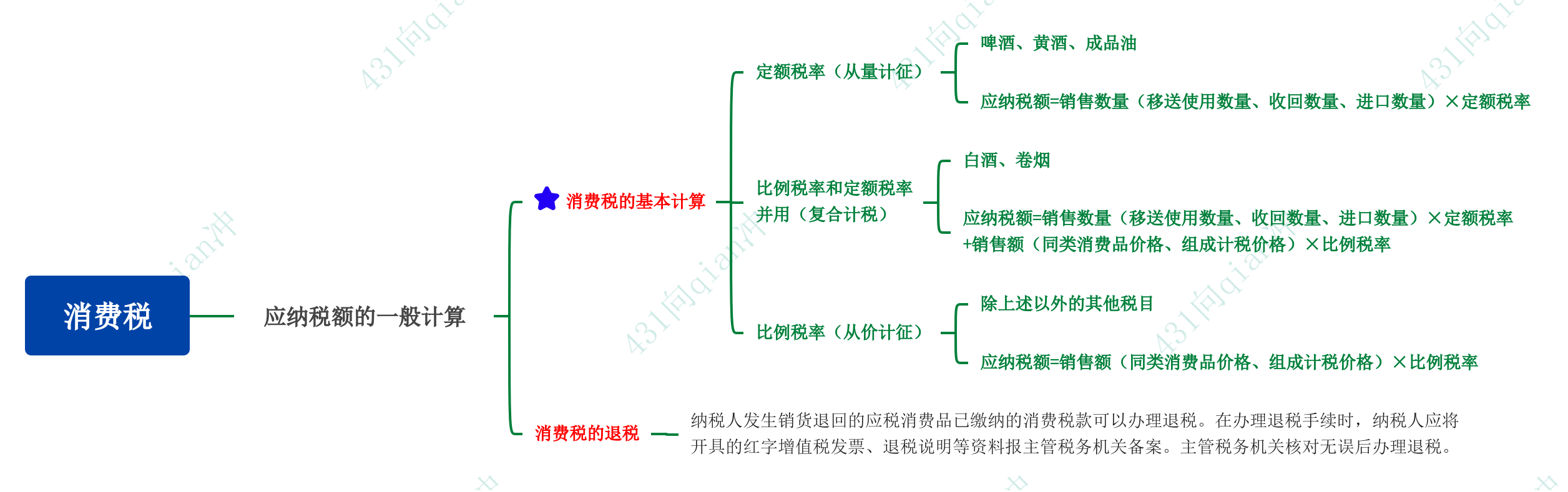

1.1. 应纳税额的一般计算

1.1.1. 消费税的基本计算

1.1.1.1. 定额税率(从量计征)

1.1.1.1.1. 啤酒、黄酒、成品油

1.1.1.1.2. 应纳税额=销售数量(移送使用数量、收回数量、进口数量)×定额税率

1.1.1.2. 比例税率和定额税率并用(复合计税)

1.1.1.2.1. 白酒、卷烟

1.1.1.2.2. 应纳税额=销售数量(移送使用数量、收回数量、进口数量)×定额税率+销售额(同类消费品价格、组成计税价格)×比例税率

1.1.1.3. 比例税率(从价计征)

1.1.1.3.1. 除上述以外的其他税目

1.1.1.3.2. 应纳税额=销售额(同类消费品价格、组成计税价格)×比例税率

1.1.2. 消费税的退税

1.1.2.1. 纳税人发生销货退回的应税消费品已缴纳的消费税款可以办理退税。在办理退税手续时,纳税人应将开具的红字增值税发票、退税说明等资料报主管税务机关备案。主管税务机关核对无误后办理退税。

消费税—应纳税额的一般计算

相关文章

-

熵是什么的度量(熵:衡量混乱与不确定性的度量)

熵是一个在不同领域中被广泛使用的概念,包括物理学、信息论和统计学等。在这些领域中,熵通常用来衡量混乱、无序或不确定性的程度。我们可以把熵想象成一个系统的混乱程度。当一个系统的熵很高时,意味着系统非常混乱、无序或不确定。相反,当一个系统的熵很低时,意味着系统相对有序、有结构或确定。让我们用一个简单的例

2024-09-08 09:01:38

-

家用车买什么车好最划算(五款性价比高且销量好的家用轿车)

1、大众朗逸朗逸是德国大众品牌轿车,定位的是A级车,为汽车消费者打造的是一款智能高级车。自从上市以来,时尚动感的外形设计,加上融合东方审美观念,站在时代前沿设计而成。大气又豪华的全新设计理念,迎合了消费者的消费需求。价格区间为7.999-15.19万,上市车型又三款,不仅保持大众品牌车的优良品质,也

2024-09-08 08:46:19

-

卤肉颜色红亮的技巧(做卤肉时教你3招颜色鲜亮更诱人)

做卤肉时,用酱油上色就“外行”了,教你3招,颜色鲜亮更诱人卤肉的味道很香,总能勾起人们的食欲,在炎热的夏季,我们都喜欢去熟食店购买一些卤肉当做下饭菜和下酒菜。天气热不想下厨,现成的卤肉买来直接吃,十分方便。所以卤肉店的生意一般都挺好的,街上有一家卤肉店,整条街都可以飘着卤肉的香味,只不过价格太贵了,

2024-09-08 08:31:05

-

拍艺术照姿势大全(拍照5个万能姿势)

一、手放在哪。在摄影摆姿势的时候,解决手摆放的位置,姿势就解决了一大半,你在拍照片的时候,知道要把手,放在哪里吗?我帮你做了总结,看下图。如果你手中,没有道具,那要记住,利用好你的身体,手可以放在上半身的任意位置,一定不要放在小肚子前。可以像上图这样,把手放在头上,可以是后脑勺上,也可以是额头前,另

2024-09-08 08:16:08

-

澳门回归时间是哪年(1976年,葡萄牙主动提出归还澳门,为何遭到我国拒绝?)

【引言】:今天咱们来聊聊一个咱们国家的大事儿,澳门回归的故事。您知道吗,1976年的时候,葡萄牙那边突然来了个大转弯,主动说要把澳门还给咱们。这事儿听起来挺美,可为啥咱们国家当时却婉拒了人家的好意呢?这里面的故事啊,可精彩了,咱们慢慢道来。【正文】:一、葡萄牙的革命与非殖民化政策话说回来,这事儿得从

2024-09-08 08:01:32

-

512是什么日子你知道吗(五月十二号一个特殊的日子)

五月十二号除了是“512谐音我要爱”的表白日还是什么呢?第一:全国防灾减灾日大家今天应该都收到了各通信行业四大运营商的短信通知:5月12日是我国第15个全国防灾减灾日,主题是“防范灾害风险 护航高质量发展”。统筹发展和安全,增强防灾意识和自救互救技能。2008年的5月12日14是28分04秒,8.0

2024-09-07 10:45:17