个人养老金账户是什么意思 ?怎么抵税?怎么选产品才能不亏钱?

去年11月,人社部等部门联合发布《个人养老金实施办法》,到目前实施了一年了,网上抄的热热闹闹。

不过很多人说还没搞懂,个人养老金是啥?适合我吗?怎么抵税?怎么选产品才能不亏钱?今天就一篇文章讲清楚,欢迎点赞收藏再看完。

01 个人养老金账户是啥?

简单来说,就是在我国人口老龄化造成养老负担加大,社会养老基金快要支撑不住的大背景下,国家通过税收优惠的方式,在喊话我们,给自己多储备一些养老金。

还是有点懵对吧?看看这张个税专项附加扣除的介绍,123456的婴幼儿照护、子女教育、继续教育、房租房贷、赡养老人,是不是都很熟悉?每年年初咱们个税汇算的时候大家都有在申报吧?

现在多了7和8,今天咱们说的这个就是8——个人养老金。每年最高交1万2,今年交了,等明年4-6月份个税汇算的时候就能申请抵税了。

02它适合谁?怎么抵税?

大家可以结合一下自己的收入,或者直接看看个税APP里边去年的应纳税所得额是多少,看看能对应到那一档上,那这档后边的”每年退税“金额就是你交了这1万2后,能省下的税。

如果拿不准或者不会算的话可以私信我,我教你怎么看。

比如你的应纳税所得额在第三档14.4-30万这个区间,那你交的这1万2就能退回来2400元,收益率20%。

03怎么选产品才能不亏钱?

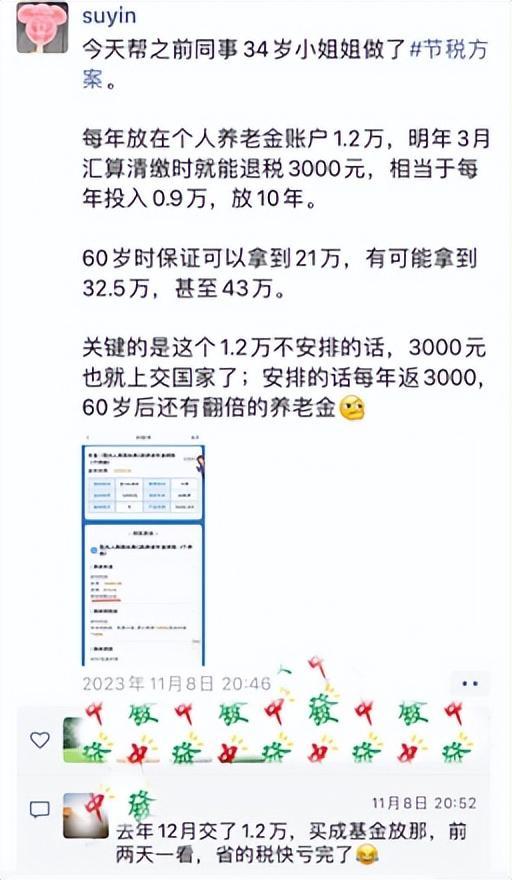

我前几天发了个朋友圈说帮前同事小姐姐做了个人养老金的节税方案,有个朋友就留言说他去年买的养老账户基金竟然开始赔钱了。

其实去年开了个人养老金账户的人,99%都是亏的。因为大部分人用个人养老金账户里面的钱买了基金产品。

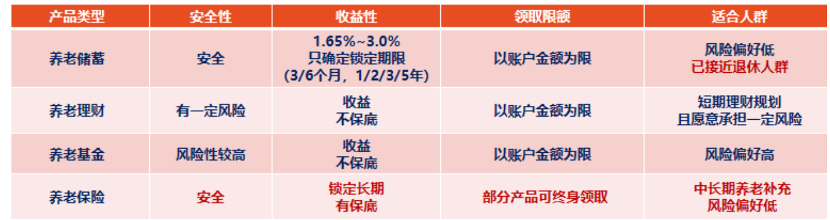

大家开户、存钱、抵税一系列动作结束之后,都会想,这钱放在个人养老金账户里边放着也是放着,要不买点理财产品赚点收益吧,正好个人养老金账户里边也提供了【FOF基金】【银行理财】【定期存款】【养老保险】四种理财产品,供大家选择。

而这四类产品安全性、收益性和适合人群都不一样,各有各的点,不了解就瞎买的话,那可不就得亏吗,还是你自己选的,亏哭了都没地儿评理。

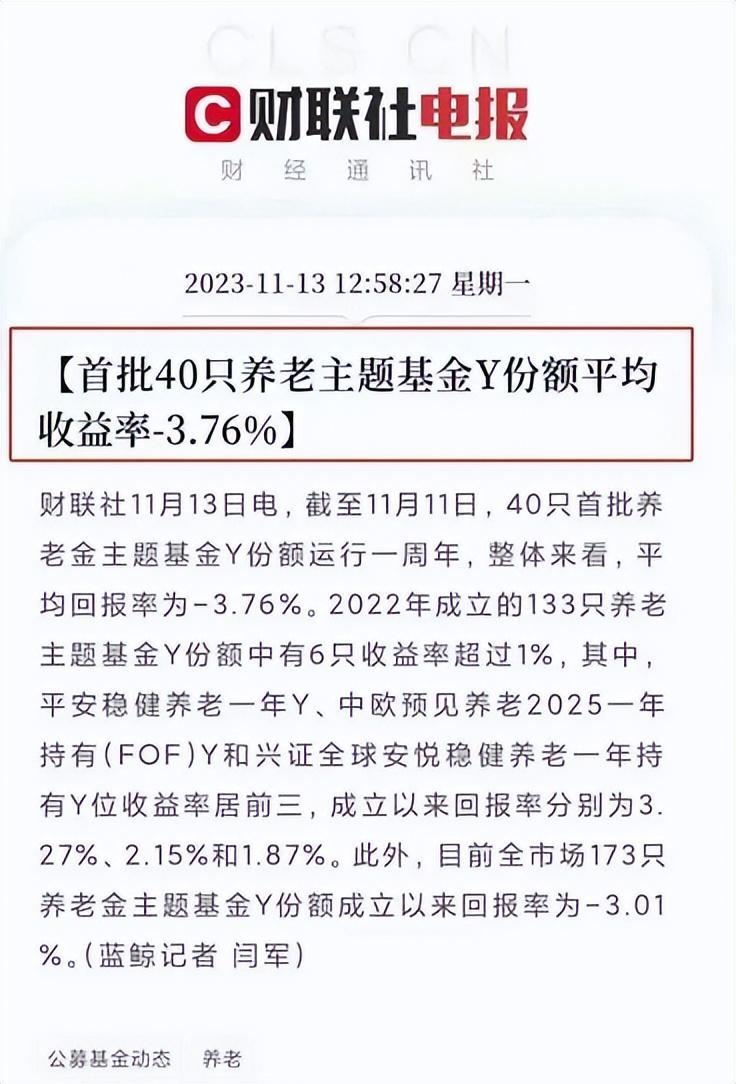

(1)FOF基金类:这个不用多说大家应该也都清楚,特征是高风险、高收益。过去一年国内证券市场表现不佳,拖累了基金类产品的表现。我们看两组数据对这一年的养老基金做个小总结:

第一个图根据上周财联报消息,首批运行一年的40只养老基金产品平均收益是-3.76%;

第二个是我今天在招商银行app截的图,养老基金产品看上去一大片绿油油的。

(2)银行理财产品:不仅不保收益,还不保本,这几年银行理财亏钱的新闻到处都是,你哪里来的勇气敢下手?

(3)定期存款:保本,但随着国家银行利率的不断下调,利息大概率会继续下降。

(4)保险类产品:大家看到的产品披露信息少,一般人搞不清收益到底怎么样。

这些信息差造成了很多去年开通了个人养老金账户的人目前都是亏钱的状态,不能怪别人,只怪自己了解太少、下手太早,如果早点刷到我,也许就没这些问题了。

首先,作为养老规划师,我要向大家强烈推荐个人养老金账户,利用好这个国家给的福利,做好抵税,每年节省几千块,十年就是几万块;

另外,个人养老金账户里边的钱,大家也别去瞎买了,跟着我的思路去选择收益确定,信息及资料披露全面的产品还能给咱们未来养老多一些补充,在抵税之外再获得一份收益。

比如:这款阳光保险的阳光寿C款养老年金,可以直接用个人养老金账户里边的钱支付保费,收益也很不错。

举个例子张小姐35岁,年收入30万。每年交费12000元购买了阳光c养老年金,交费10年,总保费存入12万。

根据上面这个节税表格对应来看,张小姐的收入在次年汇算清缴时抵扣2400元,未来10年合计节税2.4万,这么算下来实际总投入保费9.6万元。

按照约定60岁开始领取养老金,年领取9982元,保证领取20年,相当于9.6万投入,保证收益19.96万元,是投入的2.1倍。

领取保证的20年养老金后,继续活多久领多久。到85岁的时候可领取259522元,相当于累计税优后保费的2.7倍;到95岁的时候总共可领取359338万元,相当于3.7倍。

这个收益在市场已经算是Top级别的了。而且收入越高,节税越多,养老金领取折合的收益率也越高。

其实国家推行个人养老账户,是推动咱们个人养老的第一步。个养账户中的资金,购买阳光寿C款养老年金,是节税收益兼顾的选择。

如果你拿不准怎么开户?或许需要帮忙算一下怎么节税?产品收益如何?都可以留言个人养老金或者直接私信我。

最后要说的是:真要考虑以后的养老实际领取金额,只有社保养老金,外加个养产品,是不够的,还需我们做其他储备

相关文章

-

三国志战略版《乱世烽烟》最强5队共存,没有之一

今天内容就是纯抄作业,文字不多以下内容以航母区为例,请自行斟酌本区环境与自身红度最好的节奏1)首发皇马或者核弹张,包揽前两队2)以14天节点,乱世年代特性开放完毕3)双草船、散兵宝物也都拿到手4)第三队草船、刮骨都还有有剩,建议用SP荀彧走肉弓,把这几个顶配战法都吃掉核弹张1)核弹张有盛气和军民两种

2024-12-03 10:31:11

-

王者荣耀:为什么高端局几乎不缺辅助,但中低分段玩家,却宁愿输

辅助这个位置,在之前铃铛儿自己也不喜欢玩,如果不是无奈补位的话,我自己也是从来没有想过去玩辅助这个念头,但随着游戏经验的累积,以及段位的提升,对游戏理解的深入以后,说实话,当队伍里缺少辅助位的时候,我是挺乐意玩辅助的。为什么乐意玩辅助呢?因为玩辅助的话,比如一些保护型辅助,你是真的闲!比如万金油辅助

2024-12-03 10:16:25

-

少女前线3-4怎么过 3-4S级通关攻略

少女前线3-4怎么过?今天就为大家带来少女前线3-4S级通关攻略,一起来看看吧!3-4:首先指挥所下一队,向右走一格,然后再在指挥所下二队,这时还剩一点行动点绿色箭头是让二队上一步打掉那队铁血,这一步可跳可不跳,然后结束回合,第二回合直接偷袭铁血指挥所。相关文章推荐:少女前线3-2怎么过 3-2S级

2024-12-03 10:01:09

-

魔兽争霸3:澄海地图的两大游侠的模型来源,战役中的游侠单位

与对战地图相比,战役地图中的某些单位,无论是模型还是技能设定都要更有意思一些。这次,我们将一起去看看,战役故事中模型设计与对战地图中的游侠一样,但本身属性和技能存在一些差异的3个游侠单位。其中,被放到了人族和亡灵阵营中的希尔瓦娜斯是英雄单位,被放到了暗夜精灵族的塞恩德里斯则是普通单位。下面,我们就一

2024-12-03 09:46:10

-

全民无双关羽人物及技能介绍 关羽获得方法

全民无双关羽人物及技能介绍。小编为大家带来关羽获得方法,希望可以帮到正在玩全民无双的玩家朋友。关羽人物及技能介绍:字云长,河东解良人,蜀汉名将,五虎将之首,斩颜良诛文丑,过五关斩六将,水淹七军擒于禁,杀庞德,威震华夏,后中吕蒙之计,兵败身死。1. 飞龙在天,很高的AOE伤害,适合推图。2. 武圣,攻

2024-12-03 09:31:10

-

原创王者之心:发布政令得注意选择对象,机会不多韭菜要挑肥的割

在《军令如山:王者之心》这款游戏中,一个引人注目的现象引发了我的兴趣。通过与许多朋友的交流,我逐渐发现,绝大多数taptap版《军令如山:王者之心》的玩家们都对攻打郡级别以上的城市情有独钟。虽然这种尝试必然面临海量守军的顽强抵抗,导致自身损失惨重,但这并不能阻挡玩家们的热情。与此形成鲜明对比的是,那

2024-12-03 09:16:06